1、第一式-预备势2、第二式-起势3、第三式-揽雀尾4、第四式-单鞭5、第五式-提手上势6、第六式-白鹤亮翅7、第七式 -左搂膝拗步8、第八式-手挥琵琶9、第九式-左右搂膝拗步10、第十式-手挥琵琶11、第十一式-左搂膝拗步12、第十二式-

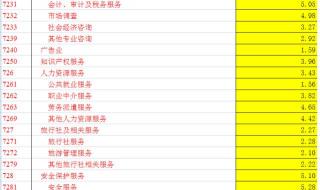

工业企业一般纳税人的税负率为多少 各行业增值税税负率

2024-11-15 01:575813 闫奕

一般纳税人的税负率有所不同,请看增值税的理论税负的计算。增值税实际税负指的是一般纳税人企业在一定期间内缴纳的增值税与同期实现的增值税计税收入的百分比;增值税理论税负是一般纳税人企业在一定期间内按特定方式计算的理论增值税与同期实现的增值税计税

一般纳税人的税负率有所不同,请看增值税的理论税负的计算。

增值税实际税负指的是一般纳税人企业在一定期间内缴纳的增值税与同期实现的增值税计税收入的百分比;增值税理论税负是一般纳税人企业在一定期间内按特定方式计算的理论增值税与同期实现的增值税计税收入的百分比,其中理论增值税是指在未考虑固定资产进项税额和期间费用进项税额的前题下,根据产品的毛利总额或毛利率、计税销售收入结合产品的成本结构计算出来的同期应纳增值税额,其计算公式为:

增值税的理论税负=理论增值税/增值税计税收入×100%

A、对于工业企业,理论增值税有如下计算公式:

理论增值税=(不含税收入-可抵扣成本)×适用税率

=[不含税收入-(不含税材料成本+不含税可抵扣制造费用)]×适用税率

=(产品毛利+对应产品生产人工成本+不可抵扣制造费用)×适用税率

B、对于商业业企业,理论增值税有如下计算公式:

理论增值税=(不含税收入-商品销售成本)×适用税率

=商品销售毛利×适用税率

公式中的增值税计税收入,仅包括增值税应税收入,不包括出口收入等增值税免税收入,因为出口收入等增值税免税收入不存在增值税税负的问题,如企业同时存在出口收入等增值税免税收入,则在计算增值税理论税负时,计税收入不含增值税免税收入,同时应剔除与增值税免税收入相对应的毛利及成本项目;

增值税的理论税负的计算中应注意的事项

当企业的增值税应税收入项目存在不同的增值税适用税率时,应分别计算不同税率收入的理论增值税,并将不同税率收入的理论增值税汇总得出一个总的理论增值税,并以此来确定总体的增值税理论税负;

理论增值税税负作为一种税负考核指标,在计算时未考虑固定资产和期间费用进项税额,这是因为固定资产进项虽然对投入当期的税负影响较大,但毕竞是一次性的影响,在作为税负考核时剔除其进项税额对税负的影响,可使其与同期没有固定资产进项税的企业的增值税税负相比具有可比性;而期间费用进项因其在整个进项税额中所占的比例很小,故在计算本指标时,为了简化算式,节约管理成本,可忽略不计,但对于一些经营大宗商品的企业,如钢材、矿石、水泥、煤炭经销企业,由于其运杂费占期间费用的比重较大,故在对这类企业进行增值税税负考核时,要考虑运费进项对税负的影响。

所以各个行业增值税税负有所不同。

相关文章

- 详细阅读

-

鸿山公园多高 厦门鸿山公园详细阅读

园内最高点海拔125米。鸿山公园位于厦门市区中心,厦门市思明区思明南路中段,三面环市,一面背山,在鸿山公园的顶部,有一个园子可以泡茶,内部可以出租茶具。总面积17.4公顷,其中绿地面积16.7公顷。鸿山公园园内山景气势雄伟,奇石星罗棋布,山

-

子虚赋和上林赋讲解 上林赋表达了什么详细阅读

《子虚赋》和《上林赋》是汉代辞赋家司马相如的代表作,两篇文章都表达了作者对大一统国家的赞美和对帝王的讽谏。以下是两篇文章的简要讲解:《子虚赋》:此赋通过楚国之子虚先生讲述随齐王出猎,齐王问及楚国,极力夸耀楚国之广大丰饶,以至云梦不过是其后花

-

粤东少林文武学校学费 少林文武学校招生详细阅读

粤东少林文武学校是一所集武术、文化、体育、实践教学为一体的学校,位于广东省汕头市潮南区。根据学校官网的信息,粤东少林文武学校的学费标准因年份、专业、时段等因素而有所不同,因此具体的学费还需要以当时的实际情况为准。一般来说,该校的学费较为透明

-

三人文字小品 三人搞笑小品剧本详细阅读

《面试》 ―――新编历史情景剧 主题:通过情景剧的形式,运用小品的表现手法,借古写今,洋为中用,展现当代青年干部对学习、事业态度和认识,以及积极的人生观、和对爱情与家庭的看法。寓教于乐,雅俗共赏,形式活泼、不落俗套。 场景:大宋国

-

最后一次十七岁女生原唱 最后一次17岁女生详细阅读

《最后一次》是一首17岁女生演唱的歌曲。中文名:最后一次演唱者:17岁女生在我最后一次, 闭上眼睛之前,我想对你说我爱你。在你怀里 ,舍不得放弃,心里有千万语还没说给你听。我使尽全力, 不想闭上眼睛,这次告别就不能再相遇,不能再陪你, 不要

-

王铁成的生活现状 演员王铁成详细阅读

用心简单孩子学习音乐,尽可能做一个好父亲。第一、王铁成作为一名饰演周总理的特型演员,是一位享誉海内外的表演艺术家,同时为了照顾自己的儿子,炒过股票、练过滩,买过大蒜。第二、王铁成老师一直拼尽全力照顾儿子。希望自己的儿子慢慢的适应社会,儿子喜

-

老版三国演义电视剧为什么总在换演员 老版三国演义电视剧详细阅读

当时央视拍老版三国时条件很差,很多角色找不到合适的演员,有的演员又经常因为某些原因离开了剧组,有些角色是一开始试用的演员等等原因导致了演员更换的频繁,但最重要的原因是老三国分成了五个部分分别由五个导演拍摄,因此有些演员抽不开身,只好找几个演

-

仙剑奇侠传五前传剧情怎么样 仙剑奇侠传5全剧情详细阅读

《仙剑奇侠传五前传》的剧情非常出色,它延续了仙剑系列的传统武侠风格,同时融入了更多的人性化和情感化的元素,让整个故事更加生动和感人。游戏中的角色形象和人物关系也是一大亮点,各个角色性格鲜明,形象生动,情节丰富,让人很容易地产生了共鸣和情感上

-

朋友圈怎么找指定日期 朋友圈怎么置顶详细阅读

以华为P40为例,在EMUI11系统下,在微信7.0.21版本中,想要翻看置顶日期的朋友圈,具体只需打开手机微信,进入app后点击切换到发现页面,接着点击朋友圈,打开后点击自己的头像,点击朋友圈,往下滑动,然后在屏幕右上角会出现一个日期,点

-

谁知道〔达玲你还欠我一个拥抱〕的歌词 你还欠我一个拥抱mv详细阅读

歌词:男:走啦噢对了你还欠我一样东西女:东西男:就是这个嗯Darling你还欠我一个拥抱合:Darling你还欠我一个拥抱让我醒来可以记起味道最疼爱的人爱我多少可眼泪往下掉Darling你还欠我一个微笑让我孤独时候赶走烦恼疼爱我的人没有多少